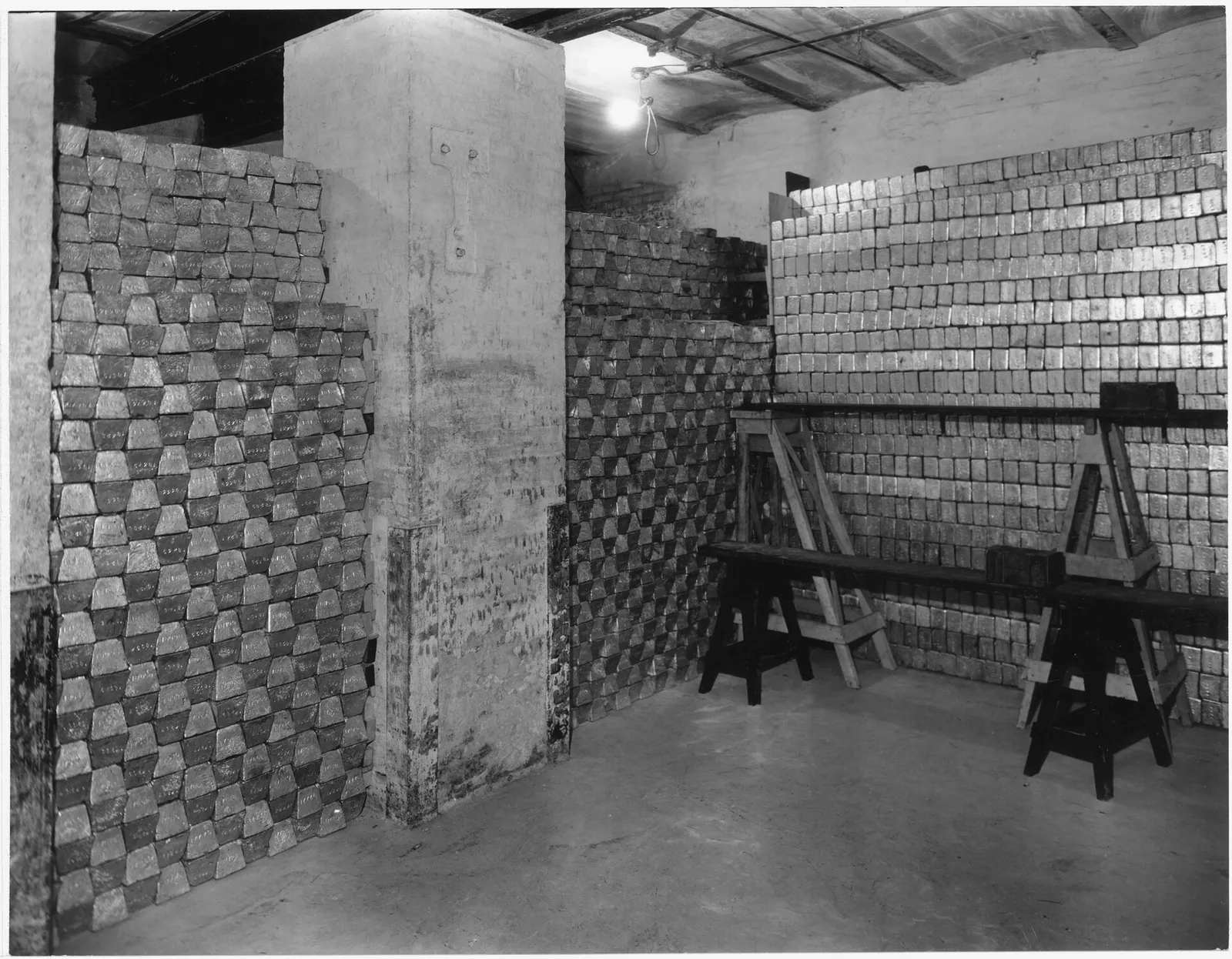

Rezerwy złota Narodowego Banku Polskiego mocno zyskały na wartości — na papierze. To jednak zysk, po który nie da się tak po prostu sięgnąć.

Ponad 150 miliardów — ale niezrealizowane

Jak podaje Bankier.pl, na koniec maja 2026 roku niezrealizowany zysk NBP z posiadania złota wynosił ponad 150 mld zł. „Na koniec maja, po korekcie cen złota na rynkach światowych, niezrealizowany zysk NBP ze złota nadal był na imponującym poziomie ponad 150 mld zł” — przekazał prezes banku Adam Glapiński.

Kwota ta zmienia się razem z notowaniami kruszcu. Jeszcze na koniec lutego 2026 roku szacowano ją na około 193 mld zł — spadek w kolejnych miesiącach to efekt korekty cen złota na świecie.

Co znaczy „niezrealizowany zysk”

Kluczowe jest słowo „niezrealizowany”. To różnica między obecną, rynkową wyceną złota a ceną, po jakiej bank centralny kupował kruszec w przeszłości. Ponieważ NBP złota nie sprzedał, zysk istnieje wyłącznie w księgach — jako wzrost wartości aktywów, a nie realna gotówka.

W praktyce oznacza to, że dopóki kruszec pozostaje w skarbcach, ta imponująca kwota nie zamienia się w pieniądze, którymi można by cokolwiek sfinansować. Realny zysk pojawiłby się dopiero w momencie sprzedaży części rezerw po wyższej cenie — a takich planów NBP nie zgłasza; przeciwnie, od lat konsekwentnie zwiększa zasoby złota.

Dlaczego to ważne

Skala niezrealizowanego zysku to dowód, że postawienie przez NBP na złoto okazało się finansowo trafne — wartość rezerw wyraźnie wzrosła, wzmacniając bezpieczeństwo finansowe państwa. Jednocześnie sprawa dobrze pokazuje różnicę między „bogactwem na papierze” a środkami, które faktycznie można wydać. Wokół tej różnicy toczą się też spory polityczne — pojawiają się pomysły, by wykorzystać wartość złota na konkretne cele, na co bank centralny i eksperci odpowiadają, że księgowa wycena to nie to samo co zrealizowany dochód. Dla oszczędzających to zaś przypomnienie, jak silnie złoto zyskało w ostatnich latach na wartości.